本文来自微信公众号:培风客 (ID:peifengke),作家:Odysseus,题图来自:视觉中国

其实标题就是我想说的全部内容了,但我吸取了 Ti14 的警戒,我以为一个更有逻辑、更谨防的证明,也许可以让更多东说念主相识这一次 FOMC 的纠结,以及商场为什么会出现这样大的波动。本体上我以为今天不管鲍威尔何如作念何如说,商场王人会有波动。

按照逻辑端正,我会商讨底下几个问题:

1. 当下还可以,但并不巩固,况且有看得见风险的经济;

2. 委员会本次降息 25bp,况且认为年内会链接降息 50bp 的逻辑是什么;

3. 为什么这在我眼中是一个鸽派的会议,我以为 50bp 的降息有一定逻辑,但联储莫得行径的事理,至少当今莫得;

4. 瞻望;

5. 论断。

一在商讨 FOMC 之前,经济问题耐久是最要道的,有一个我新学的常识是,固然联储的 Dual Mandate 是通胀和自在率,但其实不管是在 FOMC,照旧普通的商讨中,联储官员的视角是曲常世俗的,他们也眷注经济的方方面面。

有许多种看待经济的行径,我一直心爱用先行经营、同步经营和滞后经营去看。

1. 先行经营

好意思国三个债务主体中,惟一国债的增速是巩固和高位的,这亦然我一直以来认为的不雅点,5% 的赤字率,在 2008 年之前,是好意思国支吾危急才有的赤字率水平,是以咱们当今等于是活在一个每天王人在支吾危急的赤字水平中。

用一个不那么安妥的譬如是,若是曩昔好意思国事一个大族令郎哥,每天坐飞机去伦敦喂鸽子,那么他得衣原体感染的概率比较大,然后得了病之后就去病院招揽最佳的治愈。当今就像是这位令郎哥每天就住在病院里面。那你从一个方面说,他得衣原体感染的(鸽子是一个主要传染源)概率裁减了,但你也很难说他很健康。

这就是好意思国经济的一个感受,尤其是 2020 — 2024 年拜登政府通过渊博财政赤字加多的技艺,就像一个耐久入院的老东说念主,他得传染病的概率变小了,但你也很难说他是一个健康的东说念主。

合手续增长的政府支拨,是耐久的担忧不假,但亦然短期的支合手。

住户的房贷增速尽头凄怨,刻下房价十足值很高,利率又很高,做事又不好,房地产商场不可能好:

企业咫尺边对策略的不细则性,偏高的利率,然后关税大部分还莫得传导给住户,只可我方吃掉关税,是以裁人。那企业发债也不太好,至少不太急:

天然,上头这是从债务主体动身去区别的先行经营,也可以从行业区别,制造业比非制造业更差:

我还可以链接区别,但我以为这也曾弥漫了,咱们看到的好意思国先行经营是存在结构性各异的,政府比企业和住户更好,服务业比制造业更好。

而且咱们知说念,这两个部分,特朗普政府王人不心爱,他但愿企业和住户杠杆率普及而不是赤字率普及。而制造业和安全照实是特朗普政府咫尺看起来少有的产业策略。

2. 同步经营

最佳的经济同步经营就是 GDP,而 GDP 的论断尽头浅薄,它比 2024 年变慢了,但依然不低,2024 年是 2.5% 以上,本年可能是 1.5% 或者略略高少许,这个数字并不算低。

天然这里照实有两个很难办的问题是,第一是特朗普并不想经济增速比 2024 年更慢,这个问题其实还算刚正置," Its Biden's fault! "(这是拜登的错。)第二个是特朗普但愿经济增速更快,就像是前几天共享的,在 Fox & Friends 上头说的,他但愿有一个更大的告成,这天然是经济上的。好意思国东说念主只在乎我方的工资有莫得变多,使命是不是更爽了。

咱们也可以缝隙换一个同步经营,看到的情况和 GDP 是肖似的,领先它变慢了,第二它并不低。

3. 滞后经营

临了就是滞后经营了,这亦然联储作念决议的要道。

自在率不高,但它在高潮,同期很脆弱,招工的东说念主很少,裁人也很少,若是要用一个词语表情就是毛骨屹然。因为就像鲍威尔今天说的,若是将来运行裁人,这些裁人的东说念主找使命的难度在当下经济环境中并不低,是以他需要裁减利率尝试提振做事商场。

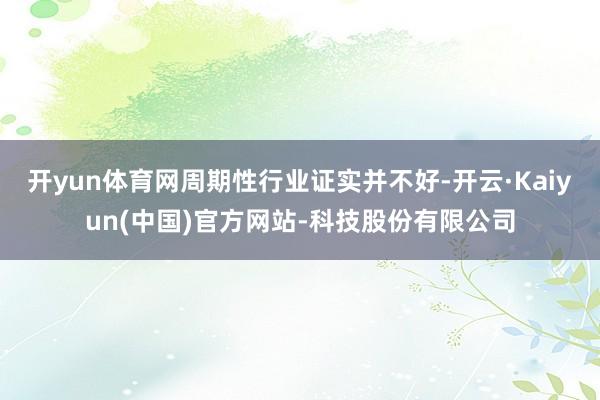

具体来说,分行业来看,和先行经营同步经营肖似,做事情况也有不合:

周期性行业做事也曾尽头倒霉,非周期性行业还好少许。这张图应该可以给鲍威尔一些安危,因为周期性行业的界说之一,就是更容易被刺激的,就像上图里面,蓝色线条比另一个愈加波动,是以表面上来说,降息可以刺激周期性行业的招聘加多。

但另一方面,通胀的趋势并不算致密,商品通胀并不低,这可能是关税带来的,但要知说念,许多企业还莫得运行传导关税。意味着将来这个数字不一定会链接走低。

入口价钱走低,意味着出口商莫得承担关税

耐用品和非耐用品通胀王人莫得链接走低:

要知说念,在上头咱们说到了,周期性行业证实并不好,固然周期性行业并不就是商品坐褥行业,但两者之间有许多错杂,是以光从这个角度,你看到的就是,即等于先行经营尽头倒霉,这些行业还在裁人,它们的价钱却莫得走低。而且致使许多企业是因为我方扛了关税决定裁人,后头可能还要向住户去传导。

这不是一个很好的风物。而且从零卖和其他的数据去看,方法的销售可以,但那是因为价钱还可以;本体的销售并不太好,这意味着后续若是他们加价,住户的承受经过是更弱的。

而服务业里面:

这条黄色的 Transportation Service 走低,部分是因为油价走低,更蹙迫的房租 OER 因为房地产商场的问题在链接走低,这里面其实有点时滞,房租要比 OER 预知底挺久。

是以你看到的情况是,证实尚可的服务业中,连累通胀的是房钱和交通,但这两个东西一个是我方固有的原因,而且降息后再过 2 — 3 个季度可能会好少许,走运的话油价到底何如走就还有许多不细则性。

是以对我来说,我以为上头这个经济图景,属于不差,因为先行经营中有国债这个定海神针;但也不够好,因为增速走低,而且莫得看到一个明确的拐点,而且通胀在短期可能因为关税扰动有上行风险,耐久也不太像是会大幅走低。关于滞胀的担忧是存在的,但我其实以为滞胀了联储照旧会降息,这不完全是一个经济问题。

是以这就是标题说的,经济没那么好,联储看起来没那么鸽派但也曾作念好了准备,有问题就有补救。

二、联储

在经济部分看完之后,咱们就可以代入鲍威尔的脚色了。领先有一个我以为很基础,但很有用的常识:

若是通胀走低,自在率走高,谁王人知说念应该降息;

若是通胀走高,自在率走低,谁王人知说念应该加息(但我 2022 年一季度不知说念,我以为加息到 1.25% 就够了,这是一个警戒);

但问题是,若是通胀有上行风险,自在率也有上行风险该怎么?(一说念下行是镜像问题,但和今天的情况不顺应,就不商讨)

在这个技艺,联储需要作念两个决议:

第一,合理的,不阻遏也不支合手经济的所谓"中性利率"是若干;

第二,到底更眷注哪个风险。

其中第二点更要道,譬如说群众十二个东说念主坐在桌子上,濒临一个通胀走高,自在率走高的情况,里面会有东说念主说,这是很倒霉的情况,但我比较于通胀风险,我更垂青自在率风险,我支合手降息。也会有东说念主说,这是很倒霉的情况,但我的宗旨相悖,自在率风险不如通胀风险更严重,我支合手加息。

这就是鸽派和鹰派的区别,在十年前我刚运行学习 FOMC 基本常识的技艺,其时的天下很浅薄,看 PMI 就可以买铜,看本体利率就可以买金,加息 25bp 是鸽派,加息 50bp 是鹰派。但当今的天下复杂了少许。

是以联储今天降息的逻辑链条是这样的:

在做事数据下修之前,咱们以为自在率情况还好,但通胀莫得回到标的值,是以咱们保合手了利率在一个适度性的区间。

那么什么是适度性的区间呢?纽约联储算的中性利率在 1.0 — 1.5% 中间,加上 2% 的通胀大要率就是 3.0% — 3.5%,利率在 4.25%,是以这叫作念适度性区间,意义是,为了克制通胀,成心压缩经济。

天然这个说法里面有许多可以去深究的处所,它不是一个完满的证明,但这是鲍威尔的证明,咱们就按照他的想路来。

在看到做事数据下修之后,咱们以为自在率的风险也曾和通胀风险差未几大了,那么意味着咱们不可为了防患通胀走高,就放任自在率走低,是以咱们运行调低利率,往咱们认为的中性利率革新,也就是 3.0% — 3.5% 的区间,是以本年可能有 3 次降息,到 3.5%。

这是有逻辑的,但有几个问题:

第一,特朗普并不但愿利率就是在一个不延伸也不压缩经济的位置,他很明确但愿经济延伸,为此但愿利率走低;

第二,自在率下行的趋势能否被扭转;

第三,通胀是否会酿成制肘。

我以为第一个问题是技艺问题,第二个问题是要道,第三个问题我以为不是制肘,短期不是制肘是因为鲍威尔说了他以为关税带来的通胀是短时的,而耐久不是制肘是因为来岁就不是鲍威尔了。

三、瞻望

上头第二个问题,就是咱们当下最中枢的问题,经济能否被降息扭转,因为降息后惟一两个结局,一个是降息后经济链接走弱,一个是降息后经济走强。

我的宗旨是这样的,我以为经济咫尺并不彊壮,但若是通胀预期是巩固的,长端利率不走高,辩论到咫尺经济中的连累名堂是周期性行业,他们更容易被利率刺激,只消长端利率不因为关于好意思债的担忧走高,那么降息我以为是灵验的。因为特朗普的想路是企业去贷款,是以长端利率很蹙迫,若是长端利率不走高,住户和企业部门是可以链接上杠杆的。

其实这个很肖似 2016 年之后的中国,本体上我有技艺看到当今的好意思国房地产商场,也料到了 2016 年的中国。

是以经济降息后走强是一个 Base Case,它需要通胀预期巩固。但问题是这个 Base Case 濒临一堆风险:

1. AI 的 Capex 必须合手续,建树投资在当今好意思国的 GDP 里面尽头蹙迫,可以说若是莫得建树投资,好意思国当下特殊担忧至少要大一倍或者几倍;

2. 与第一个有点镜像的是,AI 带来的裁人不可太多,咫尺低级岗亭被冲击的趋势是曲常显著的,尤其是高薪,咱们不知说念这个情况会不会扩散到其他鸿沟;

3. 企业要隆盛贷款,咫尺 GDP 方法增速 4.5% 傍边,若是利率不低,那么企业需要更高的方法增速才气隆盛去贷款;

4. 金融商场的不细则性,股票估值并未低廉,好意思债和好意思元王人有我方的一些担忧。

但我以为,上头任何一个东西出问题,联储一定会隆盛降息,致使简易幽静地去降息。好意思国当下的债务水平承受不起特殊。

是以基本假定是:降息后,周期性行业更明锐,然后情况好起来,自在率好起来,经济好起来。超预期的假定是,降息后经济莫得好起来,反而出现更大的风险,那么联储在看到之后会加快降息。

四、论断

如之前在 H2 瞻望里面说过的,好意思国经济信服是走弱了,而且咫尺看,它走弱的经过其实很大,做事情况并不好,而且风险是存在的。是以联储今天降息了,而且若是将来经济进一步走弱,它还会链接降息。

确实要道的问题是,若是将来一个季度,通胀走高,经济走弱,联储会不会降息。我以为它会,这是今天这个发布会最蹙迫的事情。在 SEP 给出了更高的通胀预期的技艺,联储官员王人隆盛给出更低的利率预期。

这个问题其实之前共享过,每个东说念主王人但愿活在一个通胀不高也不低,自在率不高也不低的天下。但问题是若是你只可兼顾一个风险,你采选哪个。而我之前的申诉在今天莫得更正。中好意思王人承受不起特殊的经济风险和政事风险。

大国竞争的年代,谁王人输不起,经济过热会伤害经济开yun体育网,但经济失速更伤害经济,不管是里面矛盾,照旧外部竞争,若是你要好意思国在过热和失速中选一个,它一定采选过热而不是失速。若是临了失速,情况惟一两个,就是看到了风险联储还不补救,这少许我以为联储不至于如斯生人,加上 Miran、沃勒的存在,会给这少许一个双保障。天然,若是出现一些咱们出东说念主意想的情况,那就看到了再说。