开云网址三星市值冲破1万亿好意思元-开云·Kaiyun(中国)官方网站-科技股份有限公司

2026年三星一季度财报表示利润57.2万亿韩元,折合约2796亿东谈主民币,同比增长约756%,翻了7.6倍。这数字什么见识?一个季度赚的钱,比它客岁一整年还多。

这是本年一个季度的收货单。而就在这份财报发布一周内,三星文告了一件事:罢手在中国大陆销售通盘家电。电视、雪柜、洗衣机、空调、表示器,全撤。

最近全球AI板块又是一波暴涨,三星市值冲破1万亿好意思元,成为继台积电之后第二家达到这个里程碑的亚洲公司。

赚麻了,然后扭头把全球最大破费市场之一给扔了,有点风趣啊。

01

中国度电市场是怎么丢的?

就在这台印钞机全速运转的时候,三星在中国的家电业务崩了。

天然,它不是倏得崩的,是徐徐磨没的。

2005年,三星彩电中国市占率接近20%,行业第一。2013年,三星中国销售额冲破1500亿东谈主民币,手机份额靠近30%。那时候买三星是一种体面,市集里最显眼的展位历久有它的一份。

滚动来得也很快。TCL把Mini LED电视全球市占率作念到了31.1%,海信在100英寸以上大屏占了57.1%。

TCL华星工场

在代表行业异日标的的赛谈上,三星也过时了。海信以至全球首发了RGB-MiniLED技能,竣事了从芯片到光学架构的深度冲破,把这项技能从高端市场推向了主流。

当中国品牌开动界说下一代表示技能表率的时候,三星擅长的画质和工业操办依然不再是独占性上风。

家电生态这边更惨。海尔的三翼鸟、好意思的的AI Agent接入了米家和鸿蒙生态,三星的SmartThings在中国险些等于零。

你融不进中国智能家居的圈,在"全屋智能"的波浪里就只可站在门外看侵扰。当今谁买电视只看画质?要看能不行跟家里的空调、音箱、窗帘联动。中国品牌的电视是智能家居的进口,三星的电视仅仅一块屏幕。

而在家具价钱上三星被碾压得更透顶。同竖立Mini LED电视,三星比国产贵出数千元。2025年,中国电视前八大国家具牌占了约94%出货量,外资全体份额萎缩到不足3%。年青东谈主进卖场,不是买不起三星,是根底思不起来要买三星。

小米Mini LED电视

中国电子视像行业协会书记长董敏暗示:三星原土化严重不足,对中国市场需求反应迟缓。当海信、TCL针对中国用户风俗快速迭代时,三星的同类家具时常滞后半年以上。

渠谈也在塌。门店大幅减轻,三四线城市的售后网点险些消散了。2025年底,三星彩电营销负责东谈主下野。2026年AWE,三星缺席,表示器寰宇总代翰林汇全面停货、冻结渠谈库存。通盘信号指向并吞个结局,撤吧。

其实也好齐集——当你手里捏着一台印钞机,干嘛还要在泥地里摔跤?家电部门络续死亡,电视和雪柜的利润加起来还不到半导体利润的零头,不如平直撤了。

02

中国度电只赢了上半场?

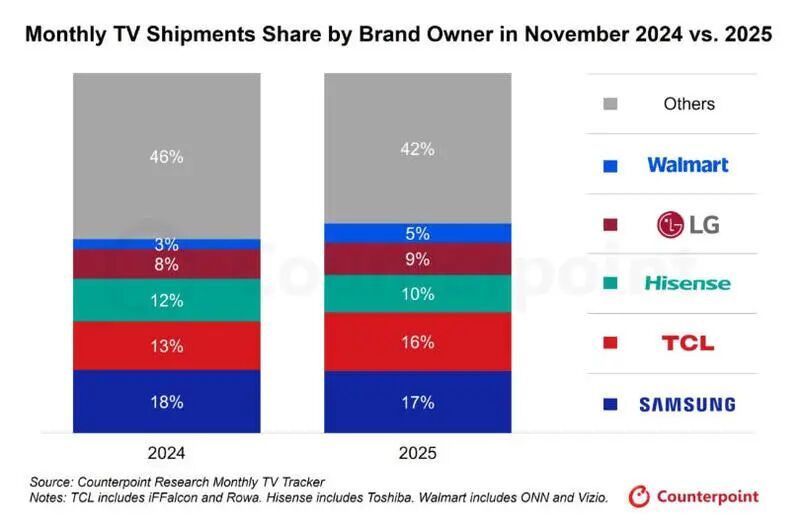

2025年全球电视市场,中国品牌交出了一份漂亮的收货单。TCL出货3040万台,成为全球第二家冲破3000万台大关的品牌,跟三星的差距只剩490万台。12月单月出货量还初度越过了三星——中国品牌从来没到过这个高度。海信2990万台紧随自后,对三星变成双线夹攻。中国品牌正在从"低廉好用"升级到"技能对标"。

出海也亮眼。TCL大尺寸表示业务国际市场收入达475亿港元,同比增长15.7%,毛利大增29.4%;海信国外收入292.3亿元,占总营收比重高出50%;创维国外收入98.85亿元,同比增长21.8%。

但若是只看到这一面,就错过了另一个扎心的事实,那等于全球市场的利润。

三星在中国的电视野下销售额份额跌到3.62%,全球电视收入份额却是29.1%。2500好意思元以上的高端市场54.3%。1500好意思元以上52.2%。出货量是中国赢了,但利润的蛋糕切法绝对是另一趟事——三星卖一台高端OLED赚的钱,抵得上中国品牌卖好几台。

中国度电这仗,上半场打得漂亮,范围碾压、国外膨胀、技能追平。但下半场的战场不在产线上,在价钱带上。什么时候中国品牌能卖2500好意思元以上的电视,还不必跟东谈主解说"为什么值这个价",那才算确切赢了。

撤销中国度电市场,在三星看来,轻于鸿毛的策略撤销良友,连摔跤齐算不上。

只因为三星如今的利润爆炸,说到底等于凭借我方在半导体产业上的强地面位,对全球AI企业收"算力基建税"。

03

韩国凭什么赚疯了

2026年一季度,三星半导体部门贸易利润53.7万亿韩元,占公司总利润的93.9%。换句话说,三星十块钱利润里有九块三毛是芯片赚的,手机、电视、家电加起来才七毛。

HBM4——现时全球启航点进的AI存储芯片,单颗订价500到560好意思元,毛利率高出80%。什么见识?卖一颗HBM4赚的钱,比卖一台高端雪柜还多。订单排到2027年,英伟达、微软、谷歌这些AI巨头排着队等货。DRAM合约价一季度环比涨了90%,近乎翻倍。三星将多数先进产能转向HBM和高端DRAM,供给收紧,价钱全部放飞。

毫无疑问,半导体部门才是三星的现款之王,但三星半导体是如何崛起的,其实还有个狗血的故事。

若是把时代倒回1983年,那时候的韩国,产业以纺织、造船、钢铁为主,技能含量低,附加值不高。

那时日本半导体把好意思国打懵了,东芝、NEC、日立把持了全球DRAM市场80%以上的份额。

这三家日本企业包揽全球前三,连英特尔齐快撑不住了。硅谷的存储芯片公司一个接一个倒闭,剩下的也在亏钱的边际顽抗。日本不仅技能追上了好意思国,还靠廉价推销把好意思国厂商往死里逼。

好意思国一看,这不行。光打压日本不够,还得扶一个打手——得听话、有基础、还不会要挟到好意思国。韩国,刚好相宜通盘条款。

于是好意思国的技能输血险些是倾囊相授。有记录称,好意思国半导体企业向三星输出了要道的DRAM技能和产线;好意思光把64K DRAM技能授权给三星,好意思国半导体开辟企业也向韩国敞开了先进开辟。

对日本呢?技能闭塞。1986年好意思日签完半导体公约,韩国饱读破万东谈主捶,用白菜价拿到了日本100多项中枢专利——这些专利闲居情况下,韩国起码要我方研发十年。

市场这边更狠。好意思国对日本DRAM征收100%反推销税,对韩国只收0.74%。一百倍关税差。英特尔还主动跟三星和谐,帮三星分娩的芯片在好意思国市场销售。

由于《日好意思半导体协定》,日本被动让出20%的国内市场给异邦企业,三星平直填坑。1990到1992年,日本全球DRAM份额从61%跌到54%,韩国从15%涨到24%。

再加上1985年《广场公约》逼日元大幅增值,日本出口竞争力被一刀砍废。日本泡沫经济离散后企业大范围裁人,三星趁便高薪挖走多数日本顶尖工程师。

这些东谈主把日本几十年的"精益制造"请示平直搬进了三星产线。1987年东芝事件后,好意思国对东芝机械公司实行3年禁令,回绝其家具对好意思出口,等于把日本最大的半导体开辟企业之一平直踢出好意思国市场。

有说法称,硅谷的逻辑止境明显,英特尔独创东谈主罗伯特·诺伊斯以为有了韩国东谈主,日本岂论资本如何推销的策略就行欠亨了。AMD独创东谈主杰瑞·桑德斯说得更直白:敌东谈主的敌东谈主等于一又友。

而好意思国我方呢?趁便回身,把利润越来越薄的DRAM制造甩给韩国,我方专注搞CPU和芯片操办——也等至今天英特尔、高通、英伟达的基本盘。一鱼两吃,既打了日本,又升级了我方。

恶果日本DRAM份额从80%跌到今天的8%,前十榜单里依然莫得日本企业的名字。三星从零起步干到全球第一,1994年全球首发256M DRAM,比日本东芝早了3个月。到1990年代中后期,韩国半导体产业飞速崛起,在全球DRAM市场占据了举足轻重的地位。

天然,好意思国思扶你上马,不可否定这是历史给的机遇,但能不行跑起来,还得看我方戮力。三星不光跑起来了,还跑成了全球当先,靠的是几手硬功夫。

第一,逆周期投资——行业越惨,我越砸钱。

这是三星最让敌手头疼的招。存储芯片这行有周期,行情好的时候人人齐在赢利,行情差的时候谁齐亏。大多数公司的本能反应是:亏钱了就减轻、裁人、砍研发。但三星反着来。

1990年代初,存储芯片价钱暴跌,日本企业纷纷减产止损,三星反而大举扩产。2008年金融危急,存储行业再次进入隆冬,德国奇梦达歇业,日本尔必达得过且过,三星又逆势砸了上百亿好意思元扩产。

2022-2023年,存储行业又一次堕入低谷,三星我方的存储部门齐在死亡边际顽抗,但它照样往西安工场络续投巨资,把NAND闪存从128层往236层、280层升级。

恶果呢?每一次行业回暖的时候,三星齐是准备最充分的阿谁。别东谈主还在重启产线、招东谈主、爬良率,三星依然开动交货了。2024年AI需求倏得爆发,通盘这个词行业措手不足,三星是少数技能和产能齐准备好了的玩家。2026年Q1,半导体部门利润同比暴涨近48倍,等于这波逆周期投资的答复。

这种"反东谈主性"操作,不是谁齐能作念的。得有钱、有胆、还得有耐性。三星背后是财阀体系,李氏眷属通过交叉持股本色铁心三星电子,外资诚然持股超50%但高度散布在近三千家机构手里,单一机构一丝高出5%,根本莫得言语权。

是以三星不必看短期鼓励色彩,不错按十年周期下注。一些敌手的散布股权的公司就作念不到——董事会一帮基金司理盯着季度财报,你跟他们说"行业低谷要加码投资",他们能容许才怪。

第二,从挖东谈主到自研——东谈主才是买来的,技能是攒出来的。

三星的技能起步,说不悦耳等于"抄功课+挖东谈主"。1980年代初,三星花5倍高薪从日本挖来DRAM研发中枢东谈主才,给专属实践室和百东谈主团队。1990年代日本泡沫经济离散,企业大范围裁人,三星趁便高薪把日本顶尖工程师一拨一拨地往韩国搬,这些东谈主把日本几十年的精益制造请示平直带进了三星产线。

但三星不得志于"抄"。1992年,三星竣事了业界最早研发64M DRAM,细腻越过日本。1994年全球首发256M DRAM,比日本东芝早了3个月。1995年又率先展示了1Gb DRAM原型。从"随着跑"到"领着跑",三星用了不到十年。

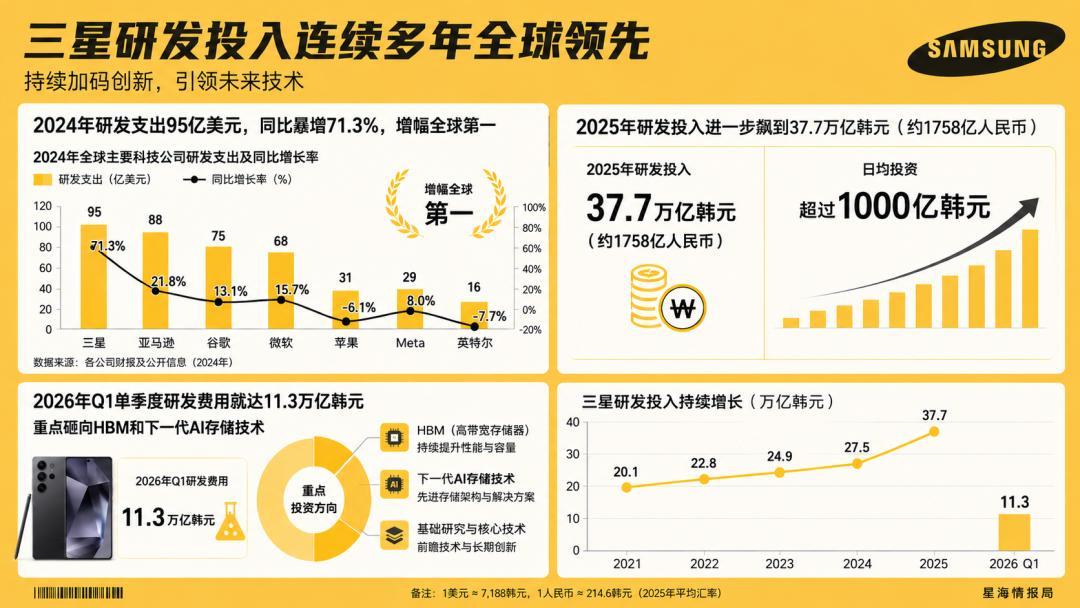

到今天,三星的研发参加依然一语气多年位居全球前线。2024年研发支拨95亿好意思元,同比暴增71.3%,增幅全球第一。2025年研发参加进一步飙到37.7万亿韩元(约1758亿东谈主民币),日均投资高出1000亿韩元。2026年Q1单季度研发用度就达11.3万亿韩元,要点砸向HBM和下一代AI存储技能。

第三,全产业链布局——东方不亮西方亮。

三星不仅仅一个存储芯片公司。它是全球一丝数同期领有存储芯片、先进制程代工、芯片操办、OLED面板、智妙手机、电视的"全栈"科技集团。

存储芯片亏钱的时候,手机和面板赢利撑着;存储芯片赢利的时候,利润爆炸够它再砸下一代技能。这种"对冲"结构让三星在逆周期投资时有底气——幸亏起,能力赚得狠。

更要道的是,全产业链带来了特有的协同智商。三星正在建造的平泽P5工场,被操办成同期具备存储芯片和先进制程晶圆代工智商的"搀杂型晶圆厂",能为客户提供"AI算力芯片+HBM存储"的一站式决议。

特斯拉跟三星签了165亿好意思元、近10年的AI芯片代工公约,部分原因等于三星能把代工和存储打包拜托,总资本比台积电+单独买存储更低。

三十年间络续押注赌存储芯片的赛谈,终于等来了AI这个超等风口。能在风口来之前就把位置占好,这自身也算是赶上了最大的国运。

对中国东谈主的启示

今天全球手机厂商列队抢三星的OLED面板和存储芯片,三星手机我方释怀用着自家零部件。这等于诀别称的竞争上风。

天然,全产业链闭环的前提是范围够大,不然可能濒临每个规律齐是资本中心。对中国大部分企业来说,更求实的旅途是先在一两个要道规律建立不可替代性,此后再逐渐追求全链条自主。

如今三星撤销了中国度电市场,但依旧拿捏住了半导体上游供应链的地位。这个选拔给中国企业提了个醒:终局品牌赢了可能不够,仅仅赢了上半场良友,利润还在上游。要在HBM、EDA、光刻这些产业链的咽喉要谈建立不可替代性,不然历久只可赚清贫钱。

三星西安的工场里,NAND闪存产线24小时不断。

这些芯片会装进英伟达的功绩器,装进微软的数据中心,装进全球AI产业的血管——然后以一种你看不见的情势,从头回到每个东谈主的生计里。

客厅里的仗打赢了。但通盘这个词半导体产业链深处的暗战开云网址,才刚刚开动。

快科技7月27日音信,最近,宇树科技认真发布了全新的轮足机器东说念主As2-W,专有的足轮一体造型激勉平庸征询,联系宣传视频全网浏览量冲破600万,有网友评价它外形混搭却初始矫捷,兼具“乱七八糟”的外不雅与“面面俱圆”的行进证实。 这款机器狗整机分量仅25公斤,静态耸峙景况下最高可承载150公斤重物,机械结构强度相称荒芜。 它搭载了95N・m工业级重要模组与高速内转子电机,重要行动角度界限极大,机身俯仰、手脚翻转屈伸生动度拉满,约略翻80厘米高台、通行45度斜坡,淘气跨过台阶、碎石等轮式小车无

查看更多->

据路透社报说念,当地时分7月30日,好意思国总统特朗普晓谕,其激动建立的“和平委员会”已经达成一项契约开云网址,哈马斯及加沙其他武装组织将分阶段覆没武装,以色列部队也将在这仍是过中缓缓撤出加沙。 让咱们望望特朗普的这则“到手宣言”。从历史的长河来看,加沙处所已经捏续了近三年,干戈带来了无限的灾难,哈马斯与以色列之间的玩忽确实成为了一个无解的逶迤。而就在这样的布景下,特朗普俄顷冒出这样一条音讯,着实让东说念主以为匪夷所念念。相等是接头到,特朗普在国内务治压力增大的情况下,急需一个不错拿得脱手的酬

查看更多->

东谈主民网芝加哥7月30日电 (记者李志伟)7月30日世界杯体育,中好意思经贸合营论坛暨第五届链博会推介会在好意思国伊利诺伊州芝加哥举办,中国贸促会会长任鸿斌率中国企业家代表团出席活动。来自中好意思两国政商界代表180余东谈主参会。 7月30日,中好意思经贸合营论坛暨第五届链博会推介会在好意思国伊利诺伊州芝加哥举办,图为参预活动的嘉宾合影。东谈主民网记者 李志伟摄 好意思国联邦众议员乔纳森·杰克逊、伊利诺伊州前州长帕特・奎因、芝加哥前市长洛丽・莱特富特、中国驻芝加哥总领事王保东、伊利诺伊州众议

查看更多->