2026年头开yun体育网,一家弥远隐身于群众科技巨头供应链背后的“隐形冠军”——维达力科技股份有限公司(以下简称“维达力科技”)负责向港交所主板递交上市请求,揭开其在破钞电子领域多年深耕的面纱。

看成群众最大的破钞电子金属组件PVD界面增强处置决策提供商,维达力科技以“终末一纳米”的极致工艺,赋能数亿台智高东说念主机、可衣着开采及智能汽车舛错部件。其技能不仅决定了开采名义的色泽、颜色与触感,更平直影响结构强度、光学性能乃至能耗后果——在AI硬件爆发前夕,这种看似轻微的界面工程,正成为重塑东说念主机交互体验的舛错基础设施。

那么这家藏在巨头死后多年的“幕后玩家”,这次赴港之旅胜算几何?

从“单极依赖”到“多引擎运行”

智通财经APP了解到,PVD率先哄骗于半导体行业,是一种于真空环境中将镀膜材料气化并于基材千里积酿成薄膜的技能。这种技能能显耀栽植结构强度及耐腐蚀性,使开采即便于络续使用情况下仍可督察原始的簇新外不雅。

而维达力科技早在1990年代便率先将这一顶端工艺引入破钞级居品,并罢了范围化生意哄骗。跟着智高东说念主机、平板和智高东说念主表对轻量化、高强度与好意思学策划的极致追求,PVD技能赶快成为高端末端弗成或缺的制造秩序。

公司依托对材料、开采与工艺的深度整合才气,构建了“磋商—开发—工程”(R-D-E)全链条闭环体系,并通过高度智能化的坐褥模式,抓续絮叨界面性能极限。其处置决策掩盖金属与玻璃两大主流基材,在2024年别离占据群众破钞电子PVD界面增强市集26.2%和14.9%的份额,稳居行业龙头。

在这么的配景下,维达力科技的事迹推崇于连年来保抓苍劲增长态势。2023年、2024年及2025年前三季度,公司营收别离为34.81亿元(东说念主民币,下同)、51.99亿元和46.18亿元。同期溢利达3.63亿元、6.18亿元和5.72亿元,毛利率褂讪在23%–24%区间,展现出优异的成本适度与盈利韧性。

分业务来看,维达力科技的收入结构正经验从“单极依赖”向“多引擎运行”的舛错转型。

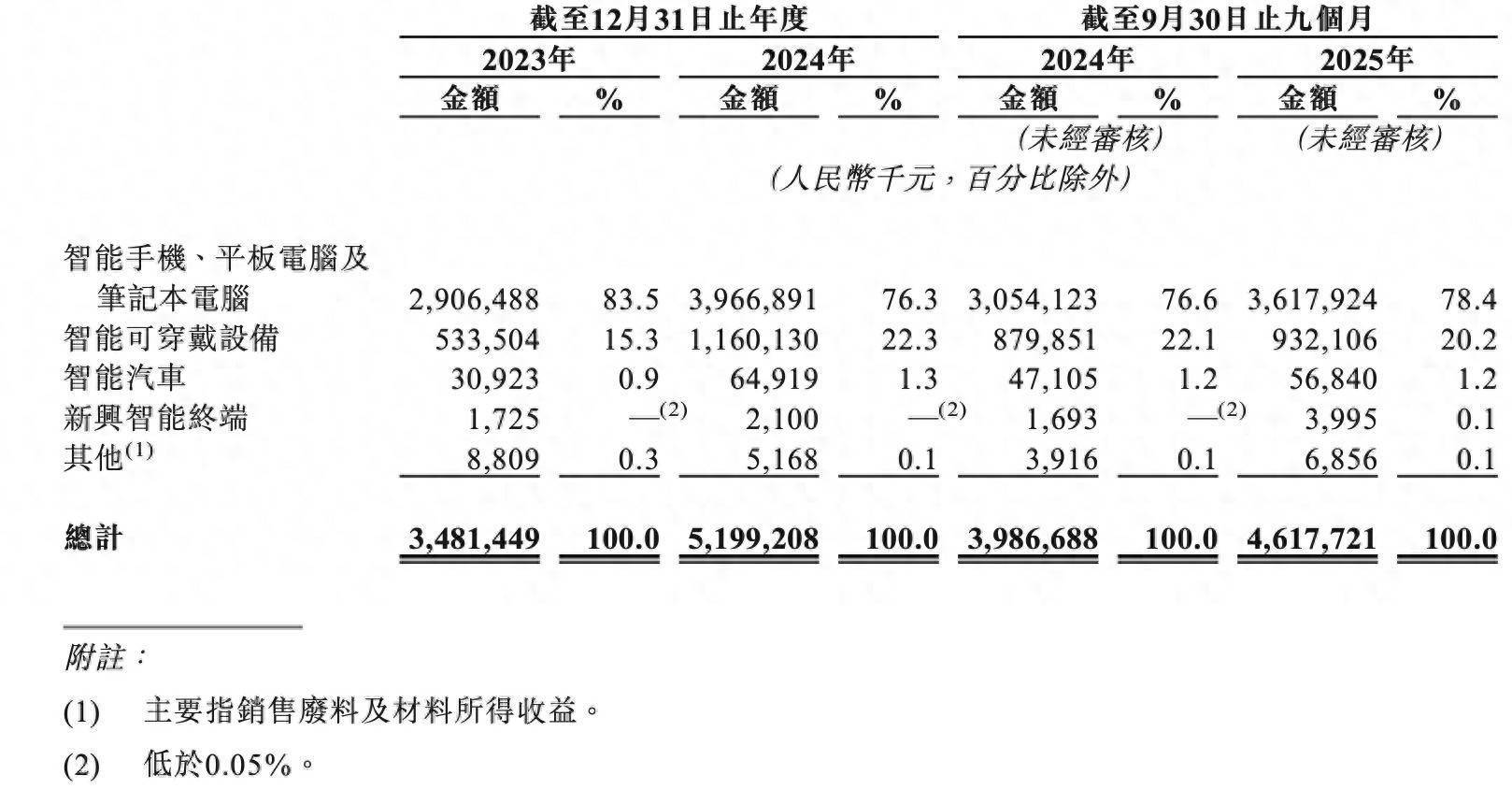

看成群众最大的破钞电子金属组件PVD界面增强处置决策提供商,维达力科技弥远深度绑定群众顶级客户。2023年,来自智高东说念主机、平板及札记本电脑的收入占比高达83.5%;尽管这一比例在2024年随业务多元化略有着落至76.3%,但总共收入仍从29亿元跃升至近40亿元,彰显其在高端破钞电子制造链条中的弗成替代性。2025年前三季度,该板块收入已达36.18亿元,占比回升至78.4%,响应出旗舰机型迭代与PVD工艺渗入率栽植带来的抓续需求撑抓。

而智能可衣着开采板块的爆发式增长则更引东说念主扎眼。2024年,该业务收入翻倍至11.6亿元,占总收入比重从2023年的15.3%大幅栽植至22.3%,成为公司第二大收入开端。这背后是智高东说念主表、TWS耳机等居品对轻量化、高耐磨性与好意思学质感的极致追求——PVD技能适值能同期沸腾功能与策划的双重需求。尽管2025年前三季度占比微降至20.2%,但其高速增长趋势已建立,往日发展值得期待。

比拟之下,智能汽车业务虽仅孝敬约1%的收入,却是最具思象空间的政策赛说念。2024年联系收入絮叨6500万元,同比增长超100%,主要来自激光雷达玻璃窗口片和HUD解放曲面镜。跟着L2+及以上智能驾驶加快普及,这两类舛错光学组件的需求将迎来指数级增长。维达力科技凭借在材料工程与纳米级镀膜领域的深厚积攒,已班师切入群众头部激光雷达厂商供应链,为往日翻开百亿级增量市集奠定基础。

行业需求增长抓续

在智通财经APP看来,公司事迹的安祥推崇离不开行业需求的加抓。

连年来,跟着AI大模子向末端侧迁徙,具备语音、视觉、触觉反馈的智能开采正迎来爆发期。不管是AI手机、AI眼镜,已经智能座舱与机器东说念主,其交互界面不再仅是“外壳”,而是集传感、流露、好意思学与结构功能于一体的复合载体。这平直鼓吹了对高性能PVD界面处置决策的需求激增。

据灼识磋商数据,2024年群众PVD界面增强处置决策市集范围已达120亿元,瞻望2029年将飙升至451亿元,五年复合年增长率高达30.4%。若包含基材在内,举座市集范围更将从878亿元扩展至2,069亿元。其中,破钞电子细分赛说念瞻望2029年达319亿元,金属与玻璃组件别离增长至229亿元和78亿元,轻质金属渗入率栽植、交互面积扩大及先进玻璃材料普及成为主要驱能源。

在这么的配景下,维达力科技已明确将“AI+居品矩阵”看成下一阶段政策要点,奋勉于于为各行业头部客户提供兼具功能絮叨、用户体验与好意思学价值的界面处置决策,确实罢了“以纳米级工艺,重塑东说念主与科技的互动方式”。 当今,公司已前瞻性布局AI眼镜、机器东说念主等新兴智能末端,尽管刻下收入浅显,却彰显其卡位下一代东说念主机交互界面的政策意图。

但任何投资故事齐有另一面,在维达力科技身上这个风险来自于大客户极高的集结度。公司于风险成分中指出,遣散2023年及2024年12月31日止年度以及遣散2025年9月30日止九个月,来自五大客户的收益别离占各期总收益的86.9%、80.5%及85.2%。这意味着维达力的营收盘,弥远有卓越大略系于戋戋五家客户之手。更值得关心的是其中两家“超等客户”的权重:来自客户A的收益别离占各期总收益的53.2%、47.7%及55.8%;来自客户B的收益别离占各期总收益的15.7%、15.0%及14.9%。两者共计,在论说期内别离孝敬了68.9%、62.7%及70.7%的营收。

这是破钞电子供应链企业的大宗特征,亦然投资者必须正视的风险因子。这意味着一部旗舰机型的销量不足预期、一次供应商份额的从头分派、一形状缘政事激发的供应链重组,齐可能让维达力的财务报表蓦的变色。

而维达力的应答旅途有两条,一是横向拓展行业范围,二是延长居品掩盖。从公司的行径来看,激光雷达窗口片群众第一的市占率发挥这一策略已初步收效,但距离透顶解耦大客户依赖仍有距离。当今公司汽车业务体量尚小,其在总营收中的占比仍不足以对冲破钞电子客户的任何风吹草动。当七成营收系于两家客户时,任何干于“散布风险”的叙事齐还停留在愿景层面。

这即是维达力科技此刻面对的真实处境:一面是AI硬件爆发带来的万亿级交互界面重构机遇,一面是七成营收系于两大客户的集结风险;一面是破钞电子基本盘的弗成替代性,一面是智能汽车与新兴末端的第二增长弧线。

赴港上市,既是其强化产能、加快技能迭代的融资之举开yun体育网,亦然向成本市集发挥本人“去单一化”才气的舛错一步。若能在督察中枢客户合营的同期,稳步栽植在可衣着、汽车及AI新硬件领域的份额,维达力或有望从“隐形供应商”调动为确实具备群众订价权的高端材料平台型企业。反之,若新业务拓展不足预期,其增长天花板与议价空间仍将受制于大客户周期波动。市集的最终判断,将取决于其能否在“终末一纳米”的技能上风之上,构建起更平衡、更具韧性的生意生态。